О компании

ПАО «Ростелеком» — крупнейший в России интегрированный провайдер цифровых услуг и решений, который присутствует во всех сегментах рынка и охватывает миллионы домохозяйств, государственных и частных организаций. Компания занимает лидирующие позиции на рынке услуг высокоскоростного доступа в интернет и платного телевидения.

Дочерняя компания «Ростелекома» оператор Tele2 Россия является крупным игроком на рынке мобильной связи, обслуживающим совместно с «Ростелекомом» более 46 млн абонентов и лидирующим по индексу NPS (Net Promoter Score) — готовности пользователей рекомендовать услуги компании.

«Ростелеком» является лидером рынка телекоммуникационных услуг для органов государственной власти России и корпоративных пользователей всех уровней. Компания — признанный технологический лидер в инновационных решениях в области электронного правительства, кибербезопасности, дата-центров и облачных вычислений, биометрии, здравоохранения, образования, жилищно-коммунальных услуг.

Объединение сотовых активов с Tele2 Россия1

В феврале 2020 «Ростелеком» и ВТБ подписали обязывающие документы по сделке, подтвердив ранее озвученные параметры: «Ростелеком» приобретает 17,5 % долей Tele2 за 42 млрд руб., 27,5 % — за 66 млрд руб. от допэмиссии акций «Ростелекома» в пользу ВТБ. Ещё 10% Tele2 госоператор получает в обмен на 10% собственных обыкновенных акций, которые находятся на балансе дочернего ООО «Мобител» — сумма договора составляет 24 млрд руб.. Как сообщалось ранее, эта доля перейдет зарегистрированной в декабре компании «Телеком Инвестиции», которая является структурой ВТБ. В марте 2020 «Ростелеком» закрыл сделку по приобретению 55 % долей ООО «Т2 РТК Холдинг» (Tele2 Россия). В результате сделки «Ростелеком» консолидировал 100 % долей Tele2 Россия, а «Банк ВТБ» и консорциум инвесторов стали владельцами 29,4 % обыкновенных акций «Ростелекома».

Услуги

Компания предоставляет широкий спектр услуг, «закрывая» таким образом большинство потребностей пользователей. Компания предоставляет услуги ШПД с использованием различных технологий, развивая оптические сети доступа. Оптические сети «Ростелекома» охватывают более 38 млн домохозяйств по всей стране. Также компания предоставляет услуги кабельного и интерактивного телевидения в стандарте IPTV, занимая лидирующие позиции на российском рынке услуг платного телевидения по выручке и абонентской базе. Ростелеком активно развивает свой видео-сервис Wink — мультимедийную OTT-платформу, которая позволяет смотреть ТВ-программы, каналы, фильмы и сериалы на любых устройствах, на сети любого оператора.2

Домашнее видеонаблюдение и умный дом — еще одно из направлений компании. «Умный дом» — комплексное цифровое решение, объединяет устройства для удаленного контроля происходящих в квартире событий и для управления домашним хозяйством.

Ростелеком также работает в сфере B2B, являясь крупнейшим оператором дата-центров в России по количеству стоек, предоставляя облачные услуги, в частности, например услугу эксплуатации виртуального Центра обработки данных для корпоративных клиентов, а также услуги по организации виртуальных частных сетей (Virtual Private Network), что позволяет компаниям-клиентам создать единую защищённую виртуальную сеть без строительства сетевой инфраструктуры.

Кроме решений в области Интернета, компания также предоставляет услуги стационарной телефонной связи и сотовой связи и участвует в совместных проектах на базе инфраструктуры сотовых операторов.

Еще одним крупным направлением на рынке B2B для компании является интеграция цифровых технологий. В частности компания активно участвует в разработке отечественного ПО, обеспечении информационной безопасности, куда входят системы видеонаблюдения, обеспечение кибербезопасности и криптошифрование, и квантовая защита данных. Также компания активно развивает сервисы для медицины и образования, и ведет работы в рамках проекта «Цифровой район» («Умный город»).

В сегменте B2G компания осуществляет дистанционное электронное голосование, участвует во всероссийской переписи населения, разработке Единого портала государственных услуг и национальной биометрической системы.

Показатели деятельности

Компания постепенно трансформирует структуру выручки, делая смещение в сторону цифровых сервисов и мобильной связи. Интеграция с Tele2 положительно сказалась на показателях компании, так мобильные услуги обеспечивают более 1/3 выручки компании, а доля цифровых услуг в структуре выручки по итогам 2020 года выросла до 14%.

Мобильный бизнес Ростелеком демонстрирует высокие показатели роста (доля рынка по итогам 2020 года выросла на 20% и на 15% годом ранее). Количество абонентов мобильной связи составляет ~46,6 млн., при этом у Tele2 лучший NPS в отрасли — 40%.

По услугам фиксированного ШПД Ростелеком остается лидером отрасли, имея 12,4 млн. абонентов и занимая 41% доли рынка.

Такая же ситуация наблюдается и на рынке платного ТВ. У ростелеком 10,8 млн. абонентов и 36% доли рынка платного ТВ в сегменте B2C. на рынке IPTV компания также занимает лидерские позиции с долей рынка 74% и 6,3 млн. абонентов.

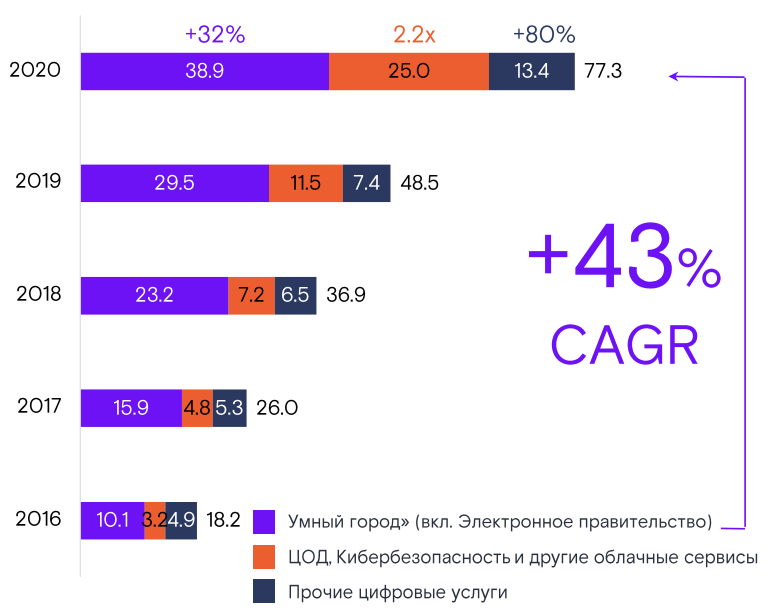

Ключевым драйвером выручки являются цифровые сервисы. Здесь CAGR за 5 лет составит +43%.

| Показатель, млн. руб. | 2021 | 2020 | Изм. 21/20, % |

|---|---|---|---|

| Выручка | 580,092 | 546,889 | 6.00% |

| OIBDA | 218,814 | 194,050 | 13.00% |

| Процент от выручки | 37.70% | 35.50% | -% |

| Операционная прибыль | 73,707 | 68,965 | 7.00% |

| Процент от выручки | 12.70% | 12.60% | -% |

| Чистая прибыль | 31,832 | 25,363 | 26.00% |

| Процент от выручки | 5.50% | 4.60% | -% |

| Капитальные вложения без учета гос. программ | 118,740 | 107,139 | 11.00% |

| Процент от выручки | 20.50% | 19.60% | -% |

| Чистый долг (включая АО) | 505,197 | 466,035 | 8.00% |

| Чистый долг (включая АО) / OIBDA | 2.30 | 2.40 | -% |

| Свободный денежный поток | 32,499 | 22,659 | 9,840.00 |

Основными факторами роста выручки в 2021 году были:

увеличение доходов мобильного бизнеса на 10%;

рост доходов от цифровых сервисов на 14%;

рост выручки от услуг ШПД на 11%.

Операционные расходы компании выросли на 6% по итогам 2021 года. Основными драйверами роста расходов были:

- увеличение на 17% амортизационных отчислений убытков от обесценивания внеоборотных активов, в том числе из-за роста амортизационных отчислений по новым объектам основных средств, нематериальных активов и прав аренды;

- рост на 10% прочих операционных расходов, в том числе обусловленных формирование дополнительных резервов и расходами на рекламу и продвижение услуг компании;

- рост на 8% расходов на материалы, ремонт и обслуживание, в том числе из-за увеличения расходов на коммунальные платежи;

- снижение на 73% убытков от обесценивания финансовых активов, учитываемых по амортизационной стоимости, в том числе в связи с восстановлением резервов по отдельным активам;

- увеличение на 51% прибыли от выбытия основных средств и нематериальных активов главным образом по причине лучших результатов деятельности по продаже объектов недвижимости.

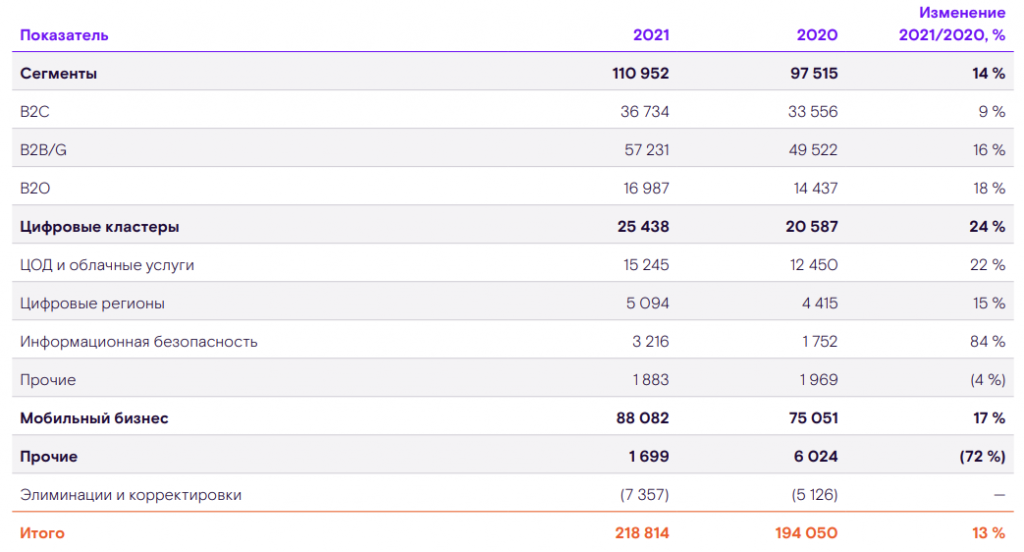

Показатель OIBDA в 2021 году вырос на 13%, до 218,8 млрд руб. Основной рост был продемонстрирован в цифровом кластере и мобильном бизнесе, а среди сегментов лучшую динамику роста показал B2B/G и B2O.

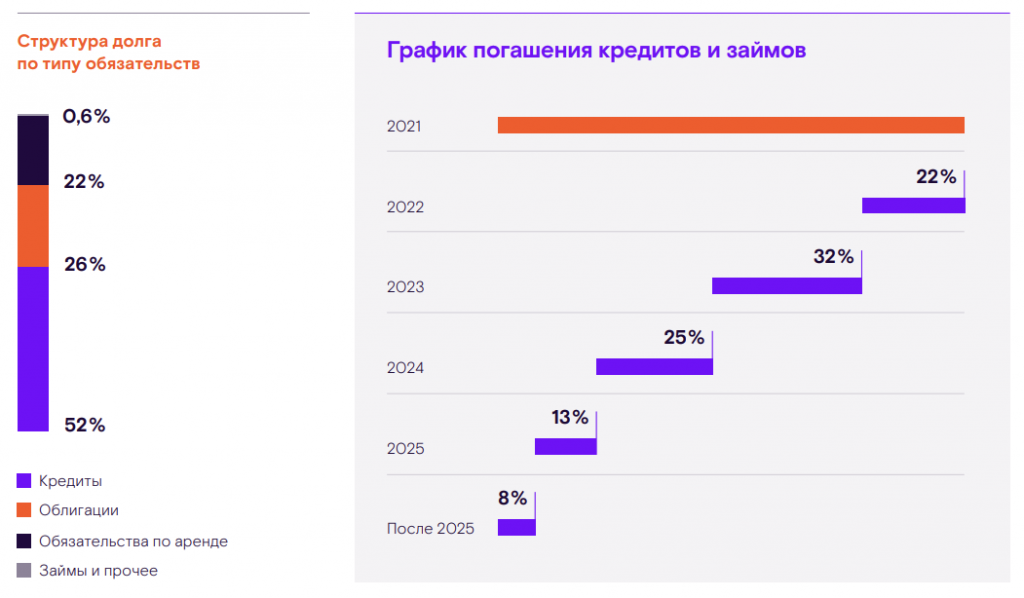

Общий долг «Ростелекома» на 31 декабря 2021 года (с учетом арендных обязательств) вырос на 12 % и составил 568,7 млрд рублей в том числе в связи с ростом арендных обязательств в результате пересмотра сроков капитализации по договорам аренды. На указанную дату 100 % общего долга компании составляли рублевые обязательства.

Чистый долг «Ростелекома» на 31 декабря 2021 года (включая АО) составил 505,2 млрд рублей, увеличившись за год на 8 %. Долговая нагрузка компании за последние 12 месяцев снизилась с 2,4 до 2,3x по показателю «Чистый долг, включая АО/OIBDA».

Описание отрасли и конкурентный анализ3

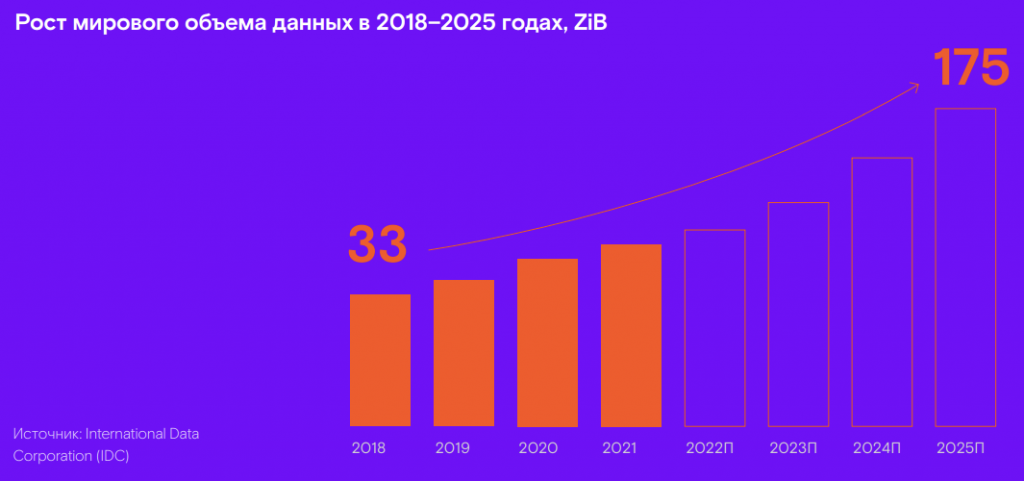

Главным акцентом цифровой трансформации для традиционных телеком-операторов в последнее время становится развитие новых источников дохода, выходящих за рамки продажи исключительно услуг по предоставлению фиксированной и мобильной связи. К ним относятся B2C- и B2B-сервисы, такие как платное ТВ, медиа и реклама, IoT, облачные технологии, безопасность, финансовые услуги и lifestyle-продукты, а также решения для вертикально интегрированных отраслей.

По данным маркетингового исследования GSMA Intelligence, сервисные услуги на сегодняшний день составляют от 10 до 40 % от общей выручки крупнейших глобальных телекоммуникационных операторов.

Глобальные телеком-операторы вынуждены преодолевать насыщение рынка якорных услуг за счет выхода в новые сегменты, в том числе связанные с развертыванием сетей следующего поколения. Хотя все последствия от внедрения связи 5G пока трудно оценить, очевидно, что развертывание таких сетей будет для отрасли решающим моментом, прежде всего с точки зрения возможностей расширения абонентской базы, дальнейшего проникновения новых технологий, капитальных вложений и доходов операторов.

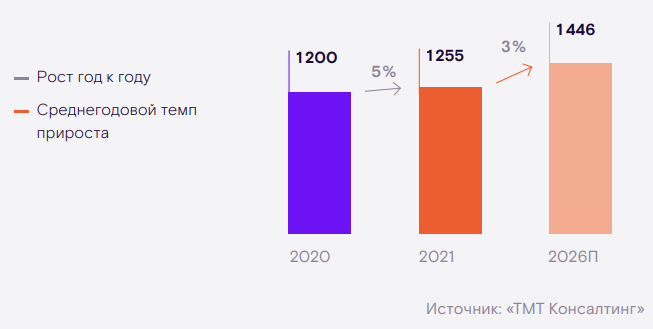

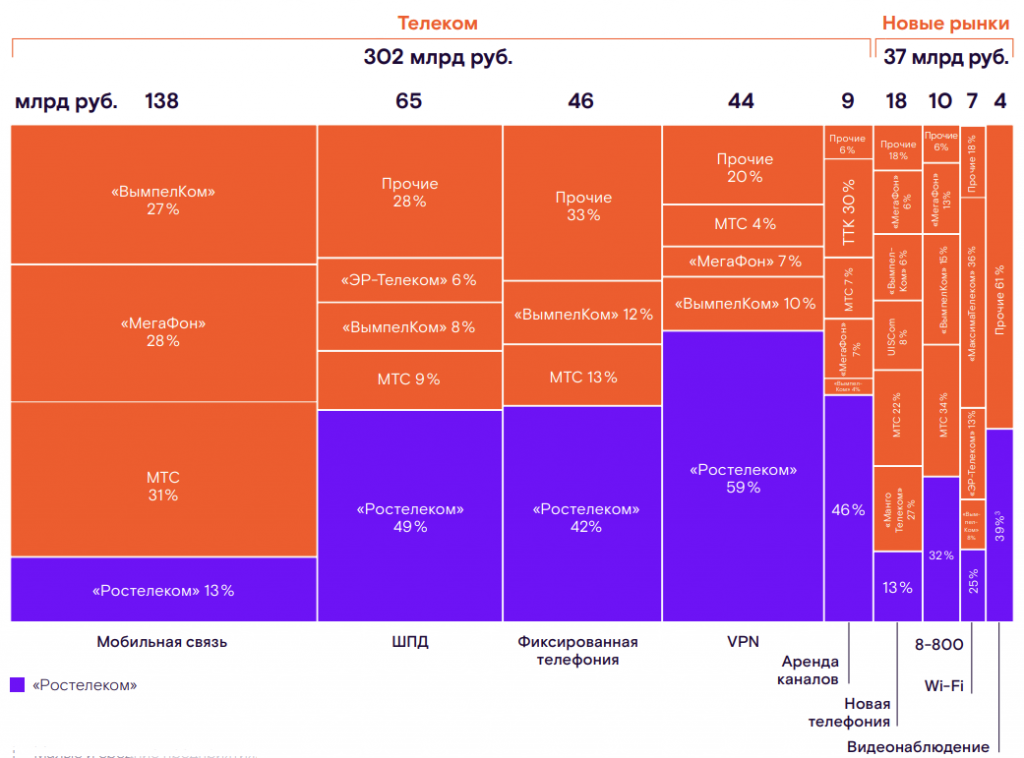

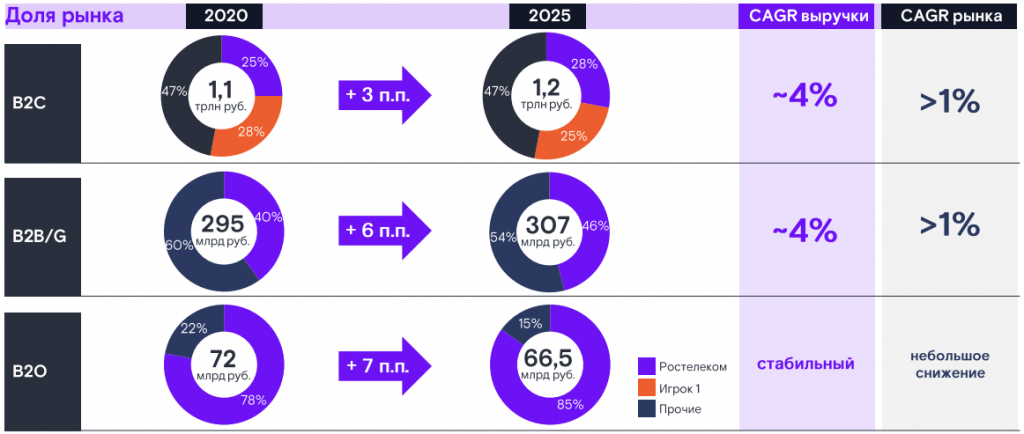

Телеком-услуги для физических лиц (B2C)

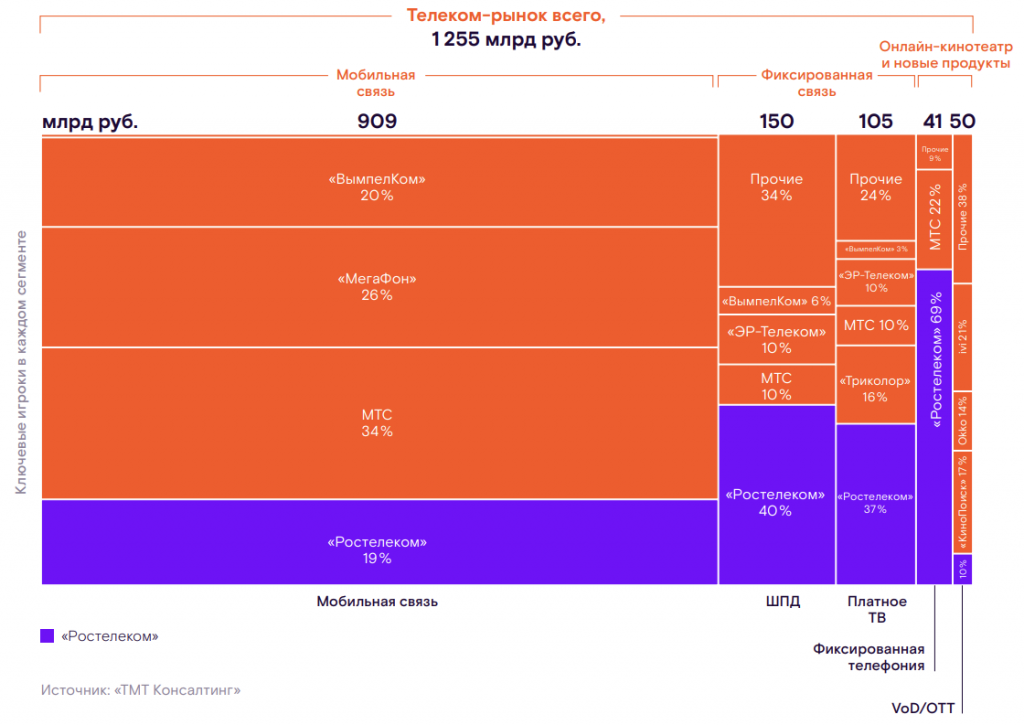

В структуре выручки от оказания базовых телеком-услуг физическим лицам мобильная связь составляет более 70 %. «Ростелеком» является единственным универсальным игроком, имеющим существенное присутствие во всех сегментах рынка: мобильной связи, ШПД, платном ТВ и фиксированной телефонии. При этом сегменты мобильной связи и фиксированной телефонии консолидированы между основными игроками. В то же время рынки ШПД и онлайн-кинотеатров фрагментированы — доля прочих игроков превышает 30 %.

Ожидается, что объем коммуникационного рынка для частных пользователей в России до 2026 года будет расти со среднегодовыми темпами на уровне около 3 %. Основным драйвером останется рост рынка мобильной связи главным образом за счет роста ARPU. Помимо этого, высокими темпами будет расти рынок онлайн-кинотеатров, который в 2026 году может достичь порядка 110 млрд рублей в основном за счет роста числа пользователей. Эксперты ожидают, что абонентская база будет стабильна: сокращение в сегменте фиксированной телефонии и оптимизация сим-карт в мобильной связи компенсируются ростом подписчиков платного ТВ и онлайн-кинотеатров.

На рынке мобильной связи ожидается сокращение количества сим-карт, за счет оптимизации расходов и сокращения числа вторых сим-карт у абонентов. рост на рынке мобильной связи будет обеспечиваться за счет улучшения структуры абонентской базы и предоставления пакетов с большим наполнением и включением дополнительных услуг. Также с ростом количества пользователей мобильного интернета будут расти и требования к качеству связи, что естественно вынуждает игроков поддерживать высокий уровень сервиса.

Одним из драйверов роста станет развитие конвергентных предложений, имеющих более высокий потенциал роста за счет повышения ARPU в связи с более активным потреблением услуг и увеличением количества сим-карт в конвергентном предложении, так и благодаря низкому проникновению FMC в базу пользователей ШПД в России.

Рынок фиксированных услуг связи ожидаемо будет снижаться. В ШПД драйвером роста остается ввод нового жилого фонда, что в своб очередь также отразится на услугах платного ТВ в сегменте IPTV.

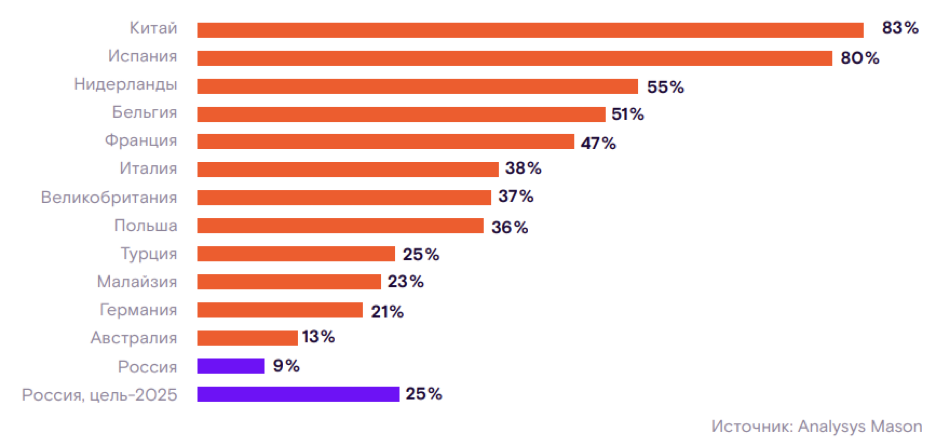

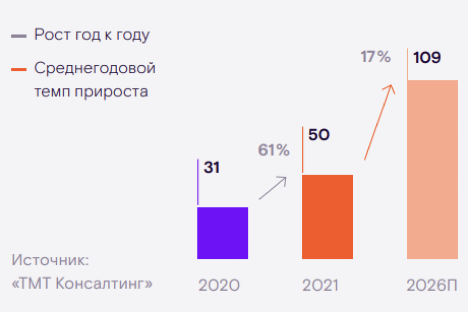

Одним из самых быстрорастущих рынков с CAGR ~17% до 2026 года являются онлайн-кинотеатры. Сегодня наиболее заметными игроками рынка онлайн-кинотеатров в России являются Okko, ivi, «КиноПоиск» и Wink («Ростелеком»). К 2026 году рынок онлайн-кинотеатров, согласно прогнозам, будет более консолидированным и еще не исчерпает свой потенциал роста. Проникновение ОТТ-подписок вырастет до 45 %, и в перспективе до 2030 года продолжится активный рост рынка.

Например, в США уровень проникновения онлайн-кинотеатров составляет 75 %. Одними из главных драйверов роста будут положительная динамика проникновения Smart TV с 50 % в 2020 году до 70 % к 2030 году и спрос на оригинальный контент. Ожидается, что клиенты будут пользоваться двумя-тремя подписками на онлайн-кинотеатры благодаря возможности просматривать различный контент. На горизонте до 2026 года будет наблюдаться тренд по интеграции онлайн-кинотеатров с крупными экосистемами (банки, телеком-операторы, цифровые компании).

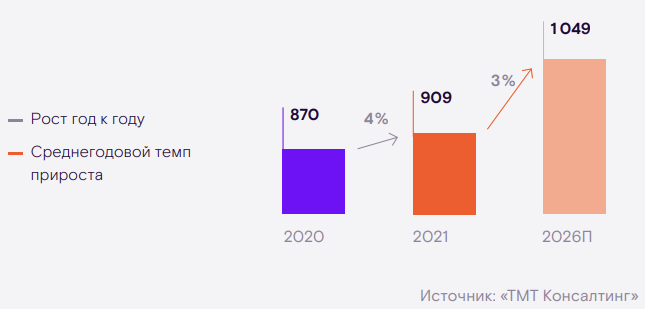

Телеком-услуги для бизнеса и государства (B2B/G)

Российский бизнес в этих сегментах значительно консолидирован: топ-3 отрасли формируют примерно 70 % всей выручки компаний России, а Москва, Московская область и Санкт-Петербург генерируют около 50 % всей выручки бизнеса в стране.

Размер традиционных и новых телеком-услуг в корпоративном и государственном сегментах оценивается в почти 340 млрд рублей, а CAGR до 2026 года будет колебаться в пределах 2 %. Ожидается, что снижение доли традиционных услуг будет компенсировано новыми телеком-продуктами (новая телефония, 8-800, Wi-Fi, видеонаблюдение), которые быстро развиваются, но пока еще несопоставимы с традиционными услугами по размеру рынка в денежном эквиваленте.

Ожидается, что на мобильном рынке в сегменте B2B/G CAGR за 2021–2026 годы в среднем составит 3 %. Положительное влияние на рынок окажет растущий вклад в выручку от дополнительных услуг (IoT, A2P SMS1 и других). Кроме того, новым импульсом для рынка может стать запуск сетей 5G, но сроки появления полномасштабных сетей нового поколения в России пока не определены.

Рост новых рынков в основном будет обусловлен увеличением рынка виртуальной АТС (ВАТС) и облачного видеонаблюдения. Позитивная динамика рынка ВАТС будет замедляться, но тем не менее в среднем CAGR за 2021–2026 годы составит около 12 %, и он будет достигнут за счет региональной экспансии и развития решений на базе ВАТС для компаний среднего и крупного бизнеса (речевая аналитика, кол-трекинг, голосовые помощники и т. д.). Рынок облачного видеонаблюдения будет расти двухзначными темпами, и в среднем CAGR за 2021–2026 годы составит около 18 %. Этому будет способствовать развертывание национальной программы цифровой экономики, а также реализация в регионах решений «Умный город» и «Безопасный город» и развитие интеллектуальных транспортных систем.

Операторский рынок B2O

В последние годы российский рынок телекоммуникационных услуг фактически находился в стадии стабилизации. На общеотраслевом фоне отечественный сегмент межоператорских услуг связи В2О, по оценке J’son & Partners Consulting, имел устойчивую тенденцию к снижению. Прогнозируется, что в 2025 году он составит 86,9 млрд рублей.

На операторском рынке лидерскую позицию занимает «Ростелеком» с долей более 45 %. Помимо этого, на рынке присутствуют несколько других заметных игроков («Транстелеком», «МегаФон», «ВымпелКом»), доля крупнейшего из которых не превышает 15 %.

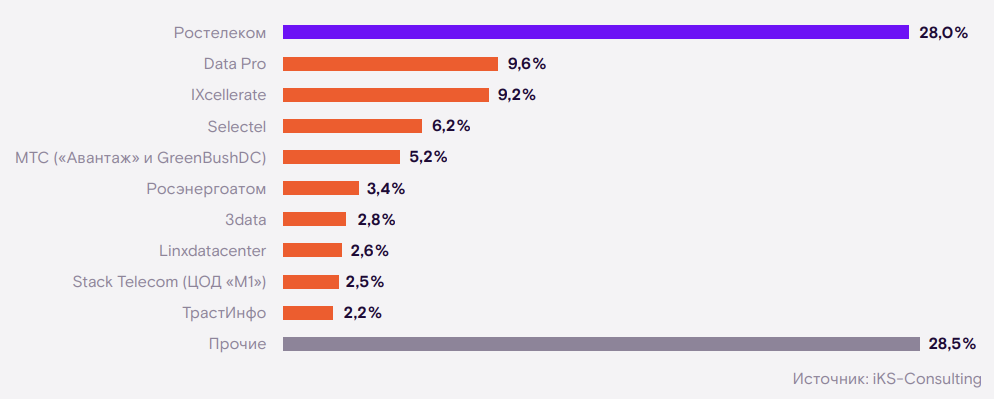

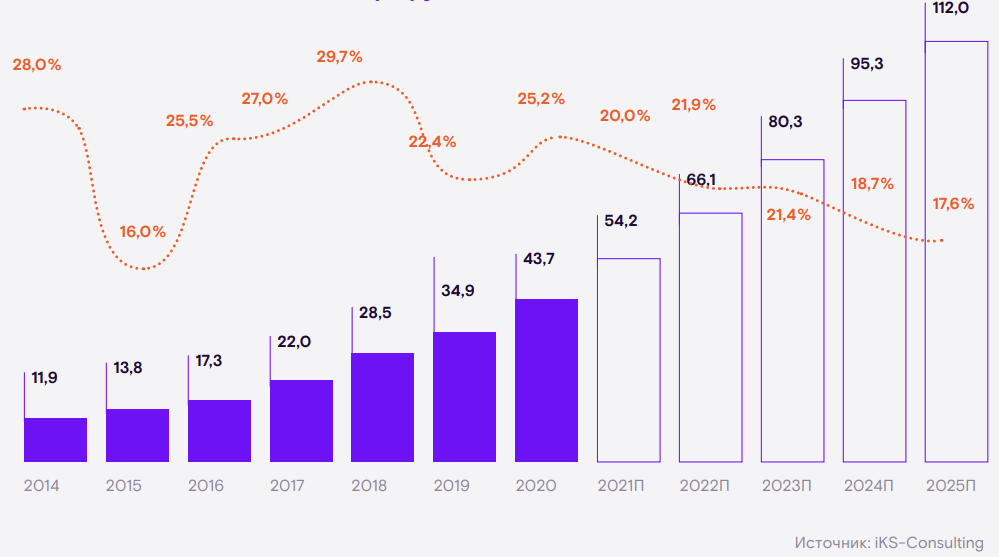

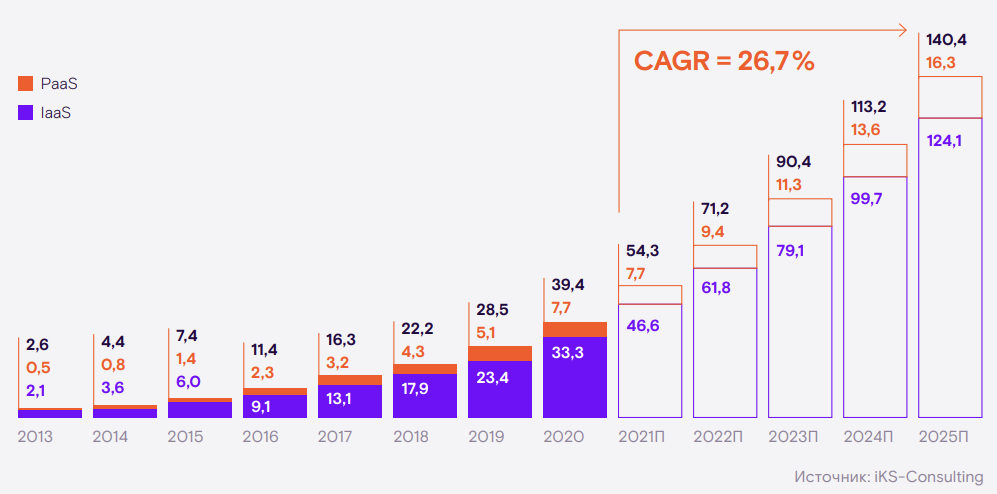

Рынок дата-центров и облачных решений

Согласно исследованию агентства iKS-Consulting, к концу 2021 года объем предложения в стойко-местах дата-центров по всей России увеличился на 15 % и достиг почти 56 тыс. стоек. Рост объема данных и смена парадигмы использования аутсорсинга продолжат играть основную роль в развитии рынка коммерческих ЦОДов в ближайшие годы.

В России, как и в мире наблюдается возросший спрос на облачные сервис. Помимо классических IaaS-сервисов компании активно наращивают потребление PaaS-услуг, что свидетельствует о зрелости российского рынка и его готовности к внедрению комплексных платформенных решений. Все эти технологии требуют значительных вычислительных ресурсов, которым, в свою очередь, нужна физическая инфраструктура дата-центров.

На российском рынке продолжается планомерная работа по развитию государственных сервисов на базе облаков и активному переводу федеральных и региональных органов власти на единую облачную платформу. В рамках этого движения рассматривается ряд инициатив по стимулированию государственных организаций и региональных органов исполнительной власти к использованию облачных сервисов, что выражается в обязательствах как по цифровой трансформации деятельности организаций, так и по ограничению на развитие собственной ИТ-инфраструктуры. Активное внедрение облачных услуг в сегменте B2G будет способствовать росту популярности облаков и в сегменте B2B и должно поддержать темпы роста облачного рынка России на высоком уровне.

По оценкам iKS-Consulting (прогноз на конец 2021 года), рынок облачных услуг в ближайшем времени достигнет отметки почти в 55 млрд рублей, с ежегодным ростом рынка более чем на 20%. При этом ожидается, что сегмент IaaS будет расти на 26-27% в год.

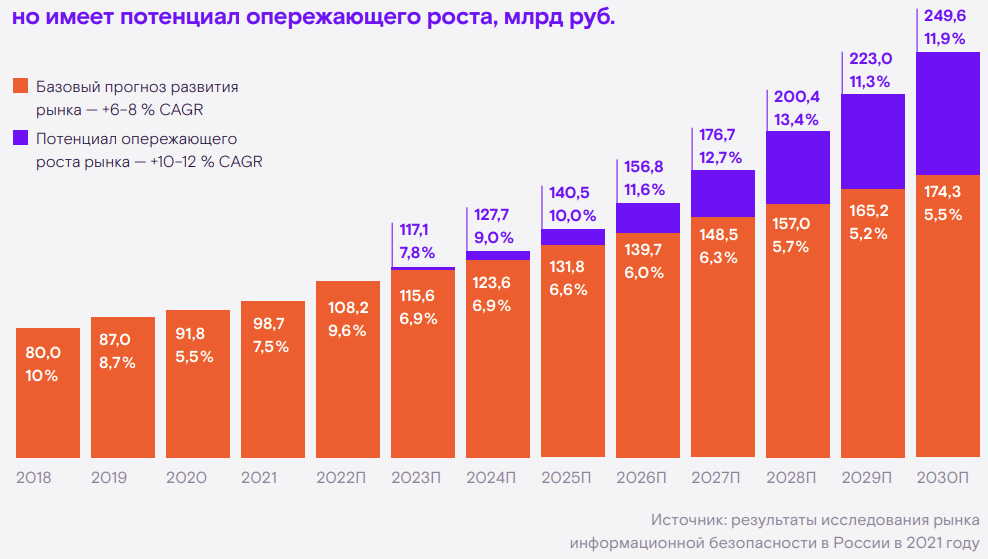

Также в 2021 году наблюдался рост глобального рынка кибербезопасности. Его объем составил 155 млрд долларов США и ожидается, что к 2025 году его объем возрастет до 233 млрд долларов США.

Доля сегмента сервисов информационной безопасности на рынке данной сферы в 2021 году в мире составила примерно 46 % (71 млрд рублей), в прогнозном периоде она будет увеличиваться чуть медленнее рынка и в 2022 году достигнет 41 % (95,8 млрд рублей). Среди направлений развития технологий информационной безопасности — создание комплексных систем защиты информации, разработка облачных сервисов безопасности, систем поведенческого анализа и отражения атак, а также рост продаж сервисов по обучению сотрудников киберграмотности, сервисов технической поддержки и расследования инцидентов.

В России в денежном выражении общий объем рынка информационной безопасности (со стороны трат конечных пользователей) в 2021 году составил около 99 млрд рублей. Прирост по отношению к предыдущему году составил 8 %.

Стратегическое видение4

У компании достаточно амбициозные планы стать лидером на всех традиционных сегментах рынка связи к 2025 году.

Развитие сервисов информационной безопасности, согласно прогнозам компании, должно привести к увеличению доли цифровых сервисов в суммарной выручке группы до 25%.

Компания выделяет для себя несколлько приоритетных рынков и направлений, для ускорения своего развития, акцентируя свое внимание на цифровой медицине, информационной безопасности, ЦОД и облачных услугах, государственных цифровых услугах и сервисах и проекте цифровой регион. При этом компания видит себя явным фаворитом, я бы сказал даже монополистом, на рынке B2O.5

Информационная безопасность

К 2025 году Ростелеком планирует занять до 25% доли рынка информационной безопасности, увеличив тем самым свою выручку в 5,4 раза. Прогнозируемый объем инвестиций составляет 24 млрд. руб., а прогнозная OIBDA к 2025 году оценивается в 11,8 млрд. руб.

Компания планирует сфокусироваться на выстраивании экосистемы сервисов кибербезопасности вокруг клиентов в «домашних» рыночных сегментах B2E, B2G и регионах. Также Ростелеком планирует агрессивные инвестпрограммы R&D и M&A, расширяя портфель собственными технологиями в быстрорастущих нишах (сетевая безопасность, мониторинг и анализ, управление доступом).

Динамика выручки, без учета выручки от реализации проектов национальной программы «Цифровая экономика российской Федерации» оценивается в 27% (CAGR).

ЦОД и облачные сервисы

ГК РТК-ЦОД6 в настоящий момент занимает лидирующие позиции на рынке ЦОД, облачных сервисов, CDN и IX. Основными видами услуг РТК-ЦОД являютс колокейшн, телеком услуги, облачные сервисы и дополнительные сервисы.

Тарифная политика РТК ЦОД в сегменте IaaS существенно ниже среднерыночной. Так стоимость пакета IaaS MEDIUM у РТК-ЦОД ниже на 12%, чем в среднем по рынку. При этом удовлетворенность клиентов составляет 89% по колокейшн услугам и 92% по облачным.

Реализация стратегии, ориентированной на развитие облачных решений позволит РТК-ЦОД сохранить свои позиции на рынке облачных услуг и по прогнозам компании к 2025 году стать одним из лидеров на рынках SaaS, PaaS и ПАК.

Количественные цели компании7

Компания планирует стать крупнейшим по абонентской базе и выручке оператором традиционных телекоммуникационных услуг для населения c ростом базы клиентов до более 100 млн, сохраняя при этом лидирующую позицию как партнер для бизнеса и государства.8

B2C. Рост абонентской базы, увеличение проникновения сервисов и рост мобильного бизнеса быстрее рынка:

- 100 млн — количество пользователей услуг и сервисов.

- 3+ — количество сервисов на клиента.

- ТОП-3 NPS — улучшение клиентского сервиса и удовлетворенности качеством.

- 5% — среднегодовой темп роста ARPU.

- 2% — среднегодовой темп роста абонентской базы.

- ТОП-3 — вхождение в тройку крупнейших операторов России.

- 80% — доля активных пользователей мобильных данных 4G.

B2G. Безусловное лидерство благодаря цифровым и комплексным решениям:

- 50% — доля в кошельке от цифровых продуктов у крупных клиентов.

- +100 тыс. — новых клиентов МСП9 в год.

B2O. Повышение рентабельности и рост доли рынка:

- >20% — доля рынка обслуживания ВОЛС и базовых станций сторонних операторов.

- >5% — доля выручки от новых продуктов в сегменте.

Заключение и выводы

Компания выбрала в качестве своих приоритетных направлений 5 цифровых сегментов, сделав ставку на аллокацию инвестиций в быстрорастущие цифровые направления: ЦОД и облачные сервисы, информационная безопасность, стриминговые сервисы, игровой бизнес, цифровая медицина, цифровой регион, государственные цифровые услуги и сервисы. Ключевыми кластерами компания видит «ЦОД и обычные сервисы» и «Информационная безопасность». Помимо расширения сети дата-центров и продвижения существующих обрачных рещений компания планирует сфокусироваться на решениях PaaS и SaaS; защищенных облачных технолония; технологиях мультиклауд и импортзамещающих программно-аппаратных компексах.

В результате концентрированных инвестиций в эти сегменты компания планирует увеличить выручку не менее чем на 70 млрд руб., а OIBDA не менее, чем на 25 млрд руб. до 2025 года. Кластер «ЦОД и облачные технологии» должен стать драйвером последующего развития и занять 25% доли выручки к 2025 году.

В сравнении с МТС мы можем наблюдать более четкую и агрессивную политику продвижения цифровых и облачных направлений в сегментах бизнеса. К тому же в настоящий момент Ростелеком уже является лидером на российском рынке ЦОД, облачных сервисов, CDN и IX.

Ростелеком также активно развивает направление мобильной связи, стриминговых сервисов и ОТТ-кинотеатров, предлагая своим клиентам конвергентные услуги. В этом плане у МТС есть существенный отрыв, в части мобильной связи, но оператор Tele2 показывает высокую динамику роста и лучший показатель NPS в отрасли, что делает Ростелеком также конкурентом №1 для МТС.

В целом для себя я пока что не вижу явных факторов, чтобы однозначно сделать ставку на одного игрока, поэтому в портфеле МТС и Ростелеком присутствует примерно в равных долях. Все-таки пока что мне картина, когда Ростелеком занимает лидирующие позиции на рынке B2B/G и B2O, в то время, как МТС укрепляет позиции лидера на рынке B2C.

У Ростелеком есть необходимые инструменты в лице господдержки, чтобы активно развиваться в направлениях «Цифровой медицины», «Умного города», «Цифровых гос. услуг» и т.п. В этом отношении у МТС ситуация обстоит немного сложнее. К тому же у Ростелеком нет такой долговой нагрузки, что естественно позитивно сказывается на возможностях инвестиций в новые проекты и сегменты рынка. В этом отношении я чувствую себя более спокойным, нежели в случае с МТС.

Опять же, как и в случае с МТС, в настоящий момент остается только пристально следить за отчетами компании и анализировать ее успехи в новых сегментах. Повторюсь, что на сегодняшний момент других крупных игроков, кто мог бы занять лидирующие позиции в области цифровых телекоммуникаций на рынке нет. И по правде я не думаю, что в итоге мы получим одного лидера отрасли. Поэтому мое предположение — у нас будет два крупных игрока. Но время покажет.

Примечания

- Материал взят со страницы ВикипедиЯ — https://ru.wikipedia.org/wiki/Ростелеком

- МТС развивает OTT-платформу KION, где своим фокусом выбрали эксклюзивность сериалов, которые могут посмотреть пользователи.

- На основе материалов Годового отчета Компании за 2021 год.

- Данные взяты из презентации компании.

- B2C включает традиционные услуги телефонии, ШПД, мобильную связь, кабельное ТВ и IPTV. B2B включает традиционные услуги телефонии (включая BATC и IP), ШПД, мобильную связь, VPN и аренду каналов, M2M. B2O включает присоединение и пропуск трафика, IP-транзита, VPN и аренду каналов, инфраструктурные услуги.

- Группа Компаний «Ростелеком-ЦОД».

- На основе материалов Годового отчета Компании за 2021 год.

- Подобную информация полезно фиксировать, чтобы спустя определенное время посмотреть чего в действительности смогла добиться Компания и что по этому поводу говорит менеджмент.

- Малые и средние предприятия.